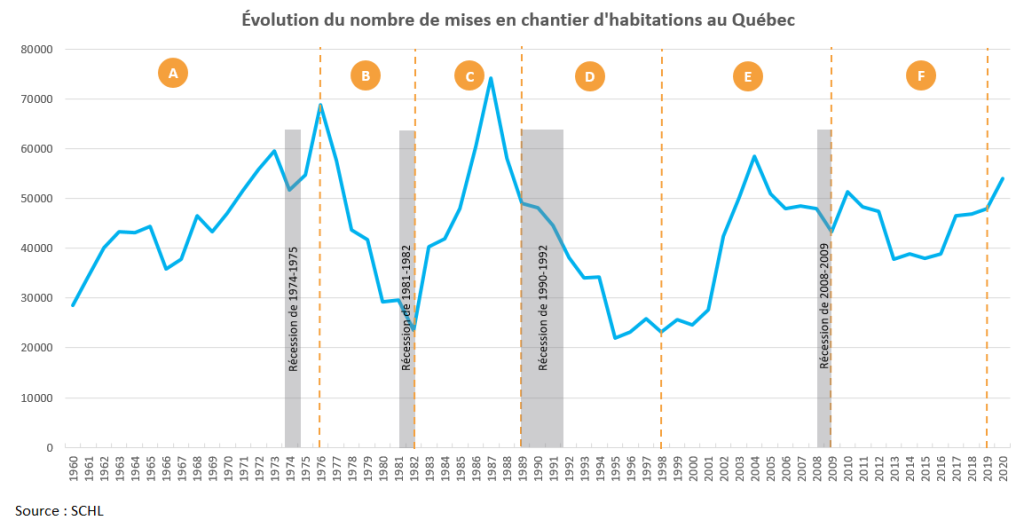

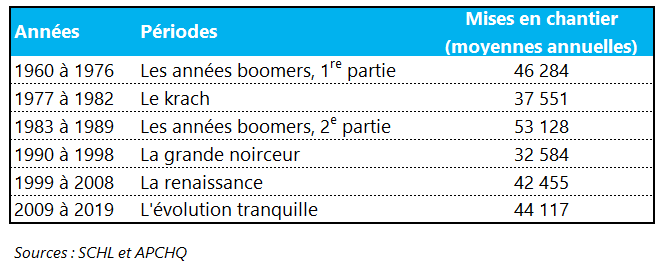

1960 à 1976 : les années boomers, première partie

Jusqu’aux années 1960, la maison unifamiliale domine généralement le paysage de la construction résidentielle au Québec dans les régions rurales et les nouveaux quartiers de banlieue. Dans les années qui suivent, les choses commencent à changer. À partir de 1962, les mises en chantier de logements collectifs (appartements, maisons jumelées et en rangée) prennent de l’importance et deviennent systématiquement plus nombreuses que celles de maisons individuelles. Cette tendance va s’accentuer par la suite au moment où les premiers baby-boomers (nés en 1945) sont en âge de former des ménages. La majorité d’entre eux seront d’abord locataires, ce qui implique la construction d’un nombre croissant d’appartements pour les accueillir.

Ainsi, les mises en chantier ont crû de manière presque ininterrompue jusqu’en 1973, où elles ont atteint 59 550 habitations, soit plus du double du creux de 1960. Mais 1973 est aussi l’année du premier choc pétrolier, qui provoquera une récession nord-américaine en 1974. Cette même année, la construction résidentielle chute brusquement, mais reprend le chemin de la croissance au sortir de la récession en 1975, pour finalement culminer en 1976, avec 68 748 mises en chantier. Mais l’embellie ne fut que de courte durée.

1977 à 1982 : le krach

Malgré une démographie encore favorable à la création de ménages, l’inflation galopante oblige la Banque du Canada à relever les taux d’intérêt. On assiste alors à un épisode de stagflation, c’est-à-dire que l’inflation et une croissance économique faible vont cohabiter pendant quelques années, exacerbées de surcroît par un deuxième choc pétrolier en 1979. Les taux hypothécaires de cinq ans affichés par les principales institutions financières passent de 10,25 % en avril 1977 à pas moins de 21,5 % en septembre 1981.

Pour la construction résidentielle, c’est la descente aux enfers. En 1982, le niveau des mises en chantier est descendu à quelque 23 500 unités au Québec, un creux pour l’époque. Et, toujours en 1982, pour la toute première fois, on entamait moins de 10 000 maisons individuelles au cours d’une année.

1983 à 1989 : les années boomers, deuxième partie

Heureusement, les taux hypothécaires redescendent rapidement (à 12,55 % à la fin de 1983), et c’est reparti! En 1983, les mises en chantier totales bondissent de 72 %, grâce, entre autres, à une croissance de 122 % de la construction de maisons unifamiliales. Une demande latente s’est probablement créée au cours de la période précédente. Les revenus des ménages augmentent à bon rythme à compter de 1984, portés notamment par une hausse du taux de participation des femmes au marché du travail.

Pour le reste de la décennie, les premiers baby-boomers, aidés par divers programmes provinciaux d’accession à la propriété[1], sont friands de maisons en banlieue, tandis que les derniers membres de cette cohorte forment des ménages et ont besoin de logements locatifs. En 1987, la construction d’appartements culmine à un sommet historique de près de 40 800 logements, propulsant ainsi les mises en chantier totales à un record absolu de 74 179 unités.

1990 à 1998 : la grande noirceur

Au tout début des années 90, le contexte économique en est un de lutte à l’inflation et de remontée des taux d’intérêt. L’économie canadienne entre dans une sévère récession qui durera près de deux ans. Peu de temps après en être sorti, c’est une âpre lutte aux déficits budgétaires qui s’entame, d’abord du côté fédéral à partir de 1993, puis au provincial quelques années plus tard. L’économie tourne au ralenti, on introduit de nouvelles taxes et le fardeau fiscal des contribuables s’accroît. En fin de compte, de 1990 à 1997, le revenu disponible réel des Québécois a complètement stagné.

En parallèle, la démographie devient beaucoup moins favorable. Ce sont maintenant les enfants des premiers baby-boomers qui arrivent à l’âge de former des ménages, mais bien sûr, cette cohorte est beaucoup moins nombreuse que celle de leurs parents. Les taux d’inoccupation des logements locatifs sont élevés[2]. Pour une rare fois dans l’histoire récente, les prix de l’immobilier sont déprimés pour une période prolongée[3]. Les mises en chantier chutent de manière importante, d’un peu plus de 48 000 en 1990 à un creux historique de 21 885 en 1995. Ces mises en chantier sont surtout composées de maisons individuelles et peu de logements collectifs sont construits.

Il y a néanmoins deux changements qui s’amorcent au début des années 1990. Premièrement, la copropriété, qui est autorisée au Québec depuis 1969, gagne tranquillement en popularité[4]. Deuxièmement, l’État québécois restreint drastiquement la construction de CHSLD, ce qui donnera graduellement naissance au marché des résidences privées pour personnes âgées.

Au chapitre des programmes, le gouvernement fédéral crée, en 1992, le Régime d’accession à la propriété (RAP).

1999 à 2008 : la renaissance

Durant cette période, l’immobilier regagne ses lettres de noblesse. Les prix de l’immobilier entament une progression fulgurante. En l’espace de neuf ans, soit de 1998 à 2007, le prix moyen des propriétés existantes double au Québec. Les taux hypothécaires suivent une tendance baissière et cela stimule l’achat de propriétés. Le marché du travail se porte bien.

Sur le marché locatif, au tournant du millénaire, les taux d’inoccupation locatifs deviennent très faibles. La construction résidentielle est relancée et atteindra un sommet cyclique de près de 58 500 unités en 2004. Mais ce qui marque le plus cette période, c’est sans doute la croissance exceptionnelle du marché de la copropriété. De 2001 à 2004, le nombre de mises en chantier de condos triple et dépasse la construction de logements locatifs, fracassant la marque des 12 500 unités.

De 2009 à 2019 : l’évolution tranquille

Cette période débute avec pour trame de fonds un soubresaut des taux hypothécaires, une crise des hypothèques à risque aux États-Unis et la crise financière qu’elle a provoquée, et une récession. Malgré plusieurs craintes, le marché hypothécaire canadien reposant sur des fondations beaucoup plus solides, l’hécatombe des cas de défaut de paiement chez nos voisins du Sud ne se produit pas chez nous. En dépit de plusieurs resserrements des règles d’emprunt, le marché immobilier se montre très résilient et les mises en chantier fléchissent à peine. La récession est de courte durée et le marché de l’emploi est à peine ébranlé. Le mouvement baissier des taux hypothécaires reprend. La construction résidentielle croît de nouveau dès 2010 et on assiste à une poussée des mises en chantier de logements en copropriété. Deux ans plus tard, on enregistre un nombre record de 16 206 copropriétés entamées. Puis, au cours des années subséquentes, ce sont les mises en chantier de logements locatifs qui prennent le relais. Elles grimpent rapidement pour éventuellement dépasser la marque des 20 000 unités par année.

Ce nouvel engouement pour le locatif a de multiples origines. À la demande associée aux résidences pour personnes âgées et celle attribuable aux jeunes professionnels sans enfants s’ajoutent deux autres catégories de locataires en forte progression. D’abord, les baby-boomers (encore eux) dont les enfants ont quitté le nid familial et qui ont choisi de vendre leur maison devenue trop grande pour aller habiter dans plus petit. Plusieurs ont fait le choix de la copropriété, mais le locatif sied mieux à ceux qui veulent plus de flexibilité tout en évitant d’immobiliser leur capital. Finalement, il y a le segment de la demande qu’on n’attendait pas vraiment : celui des résidents non permanents. Gonflé par l’arrivée massive d’étudiants étrangers et de travailleurs avec permis de séjour temporaire, le solde des résidents non permanents surpasse les 60 000 personnes en 2019. Il faut dire que la performance économique du Québec est telle que le taux de chômage affichait seulement 5,1 %, du jamais vu!

Depuis 2020 : l’âge d’or ou les années folles?

L’année 2020 marque assurément le début d’un temps nouveau, mais lequel? À la suite du premier confinement lié à la pandémie de COVID-19, le marché immobilier est devenu un peu fou. Contre toute attente, et malgré la fermeture complète des chantiers pendant cinq semaines, le nombre de mises en chantier a franchi le cap des 54 000 habitations en 2020 pour seulement la deuxième fois en 30 ans. Sur le marché de la revente, il n’y a jamais eu aussi peu de propriétés à vendre. Le contexte en est un de surenchère et le prix médian des maisons unifamiliales au Québec croît de 15 %.

Il faut dire que les taux hypothécaires, qu’on croyait au plancher, ont diminué de nouveau[5]. Aussi, le taux d’épargne des ménages a augmenté durant la pandémie et une multitude d’entre eux ont réorienté leur budget loisirs en rénovations ou en levier pour acquérir une nouvelle propriété. Finalement, la pandémie est venue chambouler les préférences des ménages. La maison unifamiliale regagne en popularité et le télétravail les incite à repousser les limites de la banlieue ou à s’installer dans des centres urbains plus petits, et même dans des régions rurales. Les résidences secondaires deviennent aussi plus prisées.

Lorsque la pandémie sera derrière nous

et que les choses retrouveront une certaine normalité, qu’adviendra-t-il du

marché immobilier à court terme? Certains croient que le marché immobilier

résidentiel s’affaissera. D’autres, comme moi, sont plus optimistes. Il est

certain que les taux hypothécaires vont remonter, ce qui devrait modérer un peu

la demande et freiner la croissance des prix. Mais les perspectives économiques

post-pandémie du Québec sont très encourageantes. Et il manque encore

cruellement de logements, que ce soit pour les propriétaires-occupants ou les

locataires. Seul l’avenir saura nous dire si cette période qui débute passera à

l’histoire en tant qu’années folles, ou encore si nous venons d’entrer dans

l’âge d’or de l’immobilier au Québec.

[1] Le Programme d’aide à l’accession à la propriété résidentielle (PAAPR) est en vigueur de 1981 à 1986, le programme Corvée-Habitation est en vigueur de 1982 à 1985 et le Programme d’aide à la mise de fonds (AMI) est en vigueur de 1988 à 1992.

[2] Le taux d’inoccupation moyen est de 6,6 % entre 1990 et 1997 (source : SCHL).

[3] De 1990 à 1996, le prix moyen des propriétés au Québec recule de 2,3 % (source : ACI).

[4] Il s’est construit en moyenne 3 826 logements en copropriété par année de 1990 à 1998.

[5] Des hypothèques pour un terme de cinq ans se sont négociées à moins de 2 %.